یادداشتی از بهروز شاکریفرد: طی روزهای گذشته صحبتهای زیادی درباره خاتمه دادن به دوران فاصلهگذاری فیزیکی و اجتماعی و بازگشت به شرایط عادی یا بازگشایی اقتصاد در ایالات متحده آمریکا مطرح شده است.

رئیسجمهور آمریکا در برخی کنفرانسهای خبری مسئولیت این تصمیم را به عهده گرفته و این در حالی است که فرماندارهای برخی ایالات تلاش دارند پیام متفاوتی به شهروندان و رسانهها برسانند: شرایط هر ایالت متفاوت با دیگر ایالات است و تصمیمها را باید به مقامات محلی سپرد.

عجلهای که مقام ارشد کاخ سفید در این امر نشان میدهد، علاوه بر نگرانی در مورد نزدیک به سی میلیون نفری که اخیراً بیکار شدهاند، ریشه در افزایش احتمال ورشکستگیهای گسترده و تعطیلی کسبوکارها دارد.

برای جلوگیری از این اتفاق وحشتناک، دولت آمریکا مبلغ ۳۴۹ میلیارد دلار بودجه را برای کسبوکارهای کوچک و متوسط اختصاص داده که این وامها، از ۱۰ هزار تا ۱۰ میلیون دلار، با تضمین دولت آمریکا و به واسطه بانکها، به کسبوکارها پرداخت خواهد شد.

اما چرا؟ این کسبوکارها، اگر فعالیت خود را متوقف کردهاند و اشتغال کارمندان خود را به حالت تعلیق درآوردهاند، عملاً هزینهای ندارند و نیاز به وام نیز نخواهند داشت. پس دلیل ضرورت پرداخت این وامها را چگونه میتوان یافت؟

واقعیت کمی مبسوطتر از گزاره مزبور است. علاوه بر آن دسته کسبوکارها که در ملک اجارهای فعالیت میکنند و ملزماند پرداختهای ماهیانه را ادامه دهند، بسیاری برای خرید ملک خود و نیز ابزار تولید، مقداری وام دریافت کردهاند و اکنون که بازپرداخت این وامها با مشکل روبهرو شده، نه تنها احتمال ورشکستگی کسبوکارها افزایش یافته، بلکه تعویق در این بازپرداختها تعادل و بقای کل نظام بانکی را تهدید میکند.

اما آیا واقعیت میتوانست متفاوت باشد؟ اگر هیچ وامی برای خرید ملک ارائه نشده بود، و اگر هر مغازهدار صاحب ملکی بود که در آن فعالیت میکرد یا، به عبارت سادهتر، اگر اجارهنشینی و بانکها را از تصویر بالا حذف میکردیم، آیا رویارویی با این بحران آسانتر نمیشد؟

شایان ذکر است که این نظام سرمایهداری نیست که دچار بحران شده است، چرا که میتوان نظام سرمایهداری را طوری ترسیم کرد که هر مغازه، صاحبی دارد که در آن مشغول کار است. در جستجوی آنچه باعث انحراف و شکنندگیِ بیش از حد نظام سرمایهداری شده، باید از چند پرسش ساده شروع کرد.

چرا بانکها در کشورهای غربی تا این حد درگیر ارائه وام مسکن و سایر املاک شدهاند؟ عواقب روی آوردن کسبوکارها به استقراض، به جای افزایش اندوخته و خرید ابزار تولید با پولی که اندوختهاند، چیست؟ تا چه حد میتوان ریشه واقعیت پیچیده و شکننده کنونی را در سیاستهای نئولیبرالیسم یافت؟

در این یادداشت کوتاه نگاهی گذرا خواهیم کرد به عواقب چهل سال گسترش حیطه نفوذ سازمانهای مالی به پشتوانه سیاستهای نئولیبرالیسم، و ورود گسترده بانکها به منظور ارائه وام برای مصارف خانگی، خرید منزل، و استقراض بنگاههای اقتصادی.

خرید چه موقع بهتر است؟ امروز یا سال آینده؟

خرید با اقساط این امکان را به شهروندان میدهد که آنچه را لازم بود پس از ماهها پسانداز و انتظار بخرند، امروز در اختیار داشته باشند و اقساط آن را طی چند ماه بپردازند. این امر (financialization) در ظاهر به نفع شهروندان است، اما در باطن، نه.

اقساطی که شهروندان بابت خرید کالا میپردازند، علاوه بر قیمت کالا، مبلغِ بهره مربوط به استقراض را نیز شامل میشود. از این رو، میتوان پرسید: چرا خریدار حاضر میشود بهایی افزون بر بهای واقعی جنس بپردازد؟ آیا این امر ریشه در بیتابی مصرفکننده و ضرورت دسترسی فوری به کالا دارد، و یا ترکیبی از فقر و نیاز و بیاطلاعی از کارکرد نظام مالی است که او را به باتلاق بدهی سوق میدهد؟

طرح این پرسش بسیار ضروری است، چراکه اگر گزاره دوم به حقیقت نزدیکتر باشد، بهره تعلق گرفته به بدهی را میتوان «جریمه فقر» نامید؛ انتقال بخشی از درآمد از فقیر به غنی که میتوان آن را نوعی از جلوه بیعدالتی تلقی کرد. اما اگر گزاره اول صحیح باشد (یعنی مصرفکننده از روی بی صبری خرید سال ۲۰۲۳ را به سال ۲۰۲۰ آورده باشد) پرسش دیگری جلوه میکند: وقتی به سال ۲۰۲۳ برسیم، او چه خواهد کرد؟

چهل سال رواج این رفتار، بدهی بخش خصوصی را به شدت بالا برده (از حدود ۵۰ درصد تولید ناخالص ملی تا میانگین ۱۷۰ درصد تولید ناخالص ملی در کشورهای توسعهیافته) و ناتوانی خانوادهها و مجموعههای صنعتی برای استقراض بیشتر، عصر جدیدی از رشد اقتصادی بسیار اندک را رقم زده؛ پدیدهای که لارنس سامرز آن را سکون اقتصادی درازمدت مینامد.

افزایش رواج وام مسکن

تحولات قیمت مسکن و املاک یکی از مهمترین بخشهای تجربه بیبدیل نئولیبرالیسم در چهل سال گذشته بوده است. در سال ۱۹۸۰ میانگین قیمت مسکن برای سکونت یک خانواده، در اروپای غربی و آمریکا، چیزی نزدیک به پنج برابر درآمد سالانه یک خانواده در طبقه متوسط اجتماعی-اقتصادی بود. امروز این عدد به بیش از ده برابر و در مواردی به دوازده برابر رسیده است.

درکِ علت دشوار نیست: اگر اخذ وام راحت باشد، تقاضا برای مسکن افزایش مییابد و افزایش تقاضا طبیعتاً به افزایش قیمت منتهی میشود. پیشی گرفتن روند رشد قیمت مسکن از روند رشد دستمزد، باعث انتقال مقدار حیرتآوری از ثروت، از نسل جوان امروزی به نسل بازنشستگان شده، که البته یکی از ریشههای خشم نسل میلنیال (یا هزاره) در برابر نسل والدینشان است.

بخش دیگری از مشکلِ ارائه وام برای خرید مسکن، عوض شدن نقش بانکها در ساختار اقتصادی کشور است. بانکها، طبق آنچه در متون دانشگاهی تدریس میشود، اندوختههای بیاستفاده جامعه را به صورت وام در اختیار کسبوکارهایی قرار میدهند که در حال رشد هستند. اما بحران مالی سال ۲۰۰۸ روشن کرد که این توصیف، بیشتر به افسانه میماند تا واقعیت.

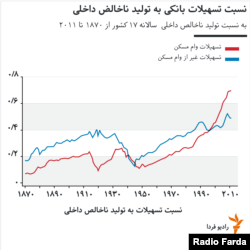

اولویت نظام بانکی افزایش سود و کاهش ریسک است. از این رو، بانکها در راستای کاهش ریسک، از ارائه وام به کسبوکارهای کوچک (که همواره با احتمال ورشکستگی روبهرو هستند) رویگرداناند و به منظور اطمینان حاصل کردن از بازپرداخت کامل وامهایی که ارائه میدهند، عمده توجه خود را (چنانچه در نمودار پیداست) به متقاضیان وام مسکن معطوف میکنند.

علاوه بر تأثیر نامطلوب این رفتار بر بازار مسکن - که خریداران جوان را برای چندین دهه بدهکار میکند - برخی متخصصان، دخالت بانکها و نهادهای مالی در بازار مسکن را سرآغاز بدترین بحرانهای مالی میدانند. شایان ذکر است که جرقه اصلی بحران مالی سال ۲۰۰۸ را میتوان در نوسانات قیمت مسکن در ایالات متحده آمریکا جُست.

سرمایهگذاری برای افزایش ابزار تولید: شوخی قرن ۲۱

در نمودار مزبور، خط آبی نشان میدهد که از سال ۱۹۹۰ تا سال ۲۰۱۰ نظام بانکیِ ۱۷ اقتصاد توسعهیافته جهان، چیزی معادل ۴۰ درصد تولید ناخالص ملی را در قالب وامهایی برای مصارفی غیر از خرید املاک در اختیار بخش خصوصی قرار دادهاند.

از اواسط دهه ۱۹۹۰ رویگردان بودنِ نهادهای مالی از ارائه وام به منظور سرمایهگذاری بهروشنی در آمارها قابل رؤیت بود. بررسی دو عامل (از بین عوامل متعدد) برای توضیح این پدیده ضروری است: اولی باعث کاهش شار (و جابهجایی) سرمایه به سمت صنعت شد، و دومی جهت این شار را تعیین کرد.

اول - اواسط دهه ۱۹۹۰ مصادف بود با شکوفایی عرصه دیجیتال و شرکتهای اینترنتی. این بخش از اقتصاد نیازی به ماشینآلات سنگین صنعتی نداشت، بلکه ابزار کار آنها نرمافزارهایی بود که جمعآوری، پردازش، و نتیجهگیری با استفاده از اطلاعات استخراج شده از دادههای دیجیتال کاربران را هر روز بهتر از گذشته انجام میدادند. بنابراین، جایگزین جدیدی برای «سرمایهگذاری» به معنی کلاسیک آن پیدا شد: مهندس کامپیوتر (نکتهای که اقتصاددانان آکادمیک هنوز از درک آن عاجزند).

دوم - تلاش نهادهای مالی در راستای فرار از ریسک، و نیز تمایل صنایع موفق و با قدمت به افزایش ارزش سهام (که پاداشهای هنگفت را برای عالیرتبهترین مدیران به همراه خواهد داشت) دست به دست هم دادند تا پیمانی جدید میان این دو بخش به عرصه ظهور رسد

زین پس بانکها به صنایعی وام میدهند که نیازی به وام ندارند و این صنایع با استفاده از این پول، سهام خود را بازخرید میکنند. این عمل باعث افزایش قیمت سهام، و به تبع آن، افزایش ارزش صنایع خواهد شد، در حالی که وام مذکور عملاً به صورت رایگان در اختیار صنایع قرار گرفته است چرا که بهره متعلق به آن از مالیات شرکت مفروض کسر خواهد شد.

بدین ترتیب میلیاردها دلار پول بین نهادهای متعدد جابهجا میشود، در حالی که اینگونه تراکنشهای مالی نه تنها هیچ نفعی برای جامعه ندارد بلکه به واسطه افزایش ثروتِ ثروتمندترین قشر جامعه، اختلاف طبقاتی را افزایش میدهد و جلوه جدیدی از بیعدالتی را نیز به نمایش میگذارد.

چکیده دستاورد چهل سال افزایش بدهی به پشتوانه تئوریهای معیوب

برخلاف تصور عموم، بدهیهای ما به بانکها در ترازنامه بانکها باقی نمیمانند. این بدهیها به همراه هزاران بدهی افراد دیگر در بستههایی به نام security در نظام مالی جهانی به فروش میرسند. تجارت بدهیها، در سطح بینالمللی، در سالهای اولیه قرن اخیر (سالهای ۲۰۰۰ تا ۲۰۰۷) یکی از سودآورترین فعالیتهای نظام بانکی و مالی جهانی بود. و البته، در پاییز سال ۲۰۰۸ بود که قمارخانه برافراشتهشده توسط این نهادها تماماً فروریخت.

مجدداً برخلاف باور عمومی، علت بحران مالی سال ۲۰۰۸ نه بیثباتی قیمت مسکن در آمریکا بود و نه فعالیتهای بزهکارمآبانه نظام بانکی آمریکا. سقوط قیمت مسکن در آمریکا جرقهای بود که بنایی از شالوده کج را به لرزه درآورد و فعالیتهای خلاف قانون نظام بانکی آمریکا این لرزه را به تمام جهان منتقل کرد. اما علت اصلی این بحران چه بود؟

جاناتان اَدِر ترنر، سکاندار یکی از تأثیرگذارترین مؤسسات تفکر اقتصادی، در کتابی که پس از ۴ سال همت برای اصلاح قوانین تجارت بستههای بدهی و اصلاح نظام مالی جهانی نوشت، علت بحران مالی را آزادی بیش از حد نظام بانکی در تولید بدهی (وام) عنوان کرد.

به گفته او: «رهاشده به حال خودشان [بانکها] بدهی را از نوع بد و به مقداری مضر [برای اقتصاد کلان] تولید خواهند کرد.»

روند رو به رشد بدهی در بخش خصوصی (خانوادهها و صنایع) آزمونی بیبدیل در تاریخ تمدن بود که اکنون به مرحله آخر رسیده است: نرخ بهره بانکهای مرکزی در تمام کشورهای پیشرفته نزدیک به صفر است؛ تمام خانوادهها کولهباری از بدهی به دوش میکشند؛ اینک وارد یکی از بدترین رکودهای تاریخ شدهایم؛ و نه امکان کاهش بهره وجود دارد و نه راه خلاص شدن از بدهی. این، بنبست سیاست financialization و بنبست سیاستهای نئولیبرال است.

نئولیبرالیسم متشکل از چهار پایه اساسی است:

۱. کاهش دخالت نهادهای ملی در اقتصاد ملی و حرکت به سمت آرمان بازار آزاد؛

۲. گسترش حیطه نفوذ نهادهای مالی مانند بانکها و نقشآفرینی گسترده آنها در اقتصاد؛

۳. تجارت آزاد و آزادی حرکت سرمایه؛

۴. جایگزین کردن سیاست پولی به جای سیاست مالی که نیازمند کاهش چشمگیر کسری بودجه دولتهاست.

این یادداشت کوششی بود برای انعکاس بخشی از عواقب مورد دوم، یعنی گسترش حیطه نفوذ نهادهای مالی مانند بانکها و نقشآفرینی گسترده آنها در اقتصاد.