طینوش جمالی، لیندا گوتز

کارشناسان ارشد اقتصاد کشاورزی در مؤسسه لایبنیتز در امور تحقیقات توسعه کشاورزی در کشورهای در حال گذار، آلمان

با تهاجم ارتش روسیه به اوکراین در تاریخ ۲۴ فوریه ۲۰۲۲، زنگ خطر در بازارهای کشاورزی و غذایی جهان به صدا درآمد.

این جنگ توانایی این را دارد که امنیت غذایی جهان را در کوتاهمدت و میانمدت در دو حوزه اصلی به خطر بیاندازد. این حوزهها عبارتند از کاهش عرضه و افزایش شدید قیمت بعضی محصولات استراتژیک کشاورزی از یک طرف و کاهش عرضه و افزایش شدید قیمت بعضی از کودهای شیمیایی از طرف دیگر.

در این مقاله، به دلایل تبدیل شدن روسیه و اوکراین به بازیگران مطرح در سطح بینالملل در بازارهای غلات و دانههای روغنی میپردازیم و خطرات این جنگ را برای امنیت غذایی جهانی بررسی میکنیم.

مقدمه

در دوران آغازین پس از فروپاشی اتحاد جماهیر شوروی، سطح تولید محصولات کشاورزی در جمهوریهای برجایمانده از شوروی به شدت سقوط کرد و این کشورها تبدیل به واردکنندگان محصولات کشاورزی شدند. در ادامه، دورهای از اصلاحات اقتصادی در بخش کشاورزی آغاز شد که تقریباً در تمامی این کشورها به خصوص سه کشور فدراسیون روسیه، اوکراین و قزاقستان شبیه به هم است.

در این دوره گذار، مجموعهای از اصلاحات پایهای رخ میدهند و ساختار باقیمانده از شوروی در بخش کشاورزی که بر پایه مزرعههای دولتی تولید کشاورزی (معروف به ساخوز) و تعاونیهای اشتراکی کشاورزی (معروف به کلخوز) استوار بود، تغییر کرده و بخشِ کشاورزی، بازار-محور شد.

ساخوزها و کلخوزها منحل شدند و از دل آنها کشاورزان خرد و متوسط و یا شرکتهای کشاورزی متولد شدند. این شرکتهای کشاورزی که نوع خاصی از آنها با نام اگروهولدینگ شناخته میشوند، باعث افزایش سریع راندمان مزارع، جذب سرمایه، و در ادامه ادغام شدن این کشورها در بازارهای بینالمللی و زنجیره جهانی تأمین غذا شدند. به علاوه اقتصاد دستوری دوران شوروی هم دیگر وجود نداشت و مدیران این واحدهای تولیدی اجازه پیدا کردند با توجه به شرایط بازار برای نحوه تولید و مدیریت واحدهای کشاورزی تصمیم بگیرند.

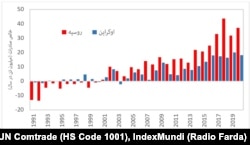

باید توجه داشت که دو کشور روسیه و اوکراین دارای بهترین خاک مناسب کشاورزی معروف به چرنوزم یا خاک سیاه هستند. با تغییرات ساختاری در طول حدود ۳۰ سال گذشته، سه کشور روسیه، اوکراین و قزاقستان، تبدیل به سه بازیگر اصلی در میان صادرکنندگان بعضی غلات و دانههای روغنی و یا خوراک دام در سطح بینالمللی شدند[۱] . برای مثال تصویر شماره ۱ نشان میدهد که فدراسیون روسیه از واردات بیش از ۱۳.۵ میلیون تن گندم در سال ۱۹۹۲، به سقف صادرات بیش از ۴۰ میلیون تن گندم در سال ۲۰۱۸ رسیده است. (در این مقاله از آمار تجاری سازمان ملل با سامانه هماهنگشده شمارهگذاری کالا یا Harmonized System (HS Code) استفاده شده است. در مورد گندم از کد ۱۰۰۱ استفاده شد.)

اوکراین و قزاقستان هم مسیر مشابهی را طی کردند. این در حالی است که هنوز تمام پتانسیل این کشورها به طور کامل مورد استفاده قرار نگرفته و همچنان امکان افزایش بهرهوری و استفاده بیشتر از منابع طبیعی مانند زمین در تولید بیشتر محصولات کشاورزی وجود دارد [۲]. در ادامه به اهمیت نقش فعلی روسیه و اوکراین در بازارهای بینالمللی محصولات غذایی میپردازیم.

نقش روسیه و اوکراین در تولید و صادرات محصولات استراتژیک کشاورزی

میزان تولید و صادرات محصولات کشاورزی از دو کشور روسیه و اوکراین تابعی از وضعیت اقلیمی این دو کشور است. اهمیت صادرات محصولات کشاورزی نیز در دو کشور متفاوت است. بر اساس اطلاعات سازمان جهانی تجارت به طور متوسط، برای دوره چهار ساله ۲۰۱۷-۲۰۲۰، بیش از ۴۰ درصد صادرات اوکراین اختصاص به محصولات کشاورزی و غذایی داشته، در حالی که این رقم برای روسیه کمتر از ۹ درصد کل صادرات روسیه بوده است.

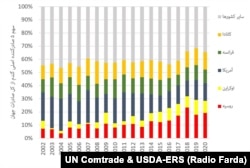

برای داشتن تصویر بهتری از اهمیت صادرات این دو کشور به بعضی آمارهای چهار سال اخیر اشاره میکنیم. محصولات اصلی صادراتی این دو کشور را که به محدوده کشورهای دریای سیاه معروفند، میتوان به صادرات غلات، دانههای روغنی و روغنهای گیاهی تقسیم کرد. هر دو کشور در سالهای اخیر در میان صادرکنندگان اصلی بسیاری از این محصولات بودهاند. تصویر شماره ۲ جایگاه روسیه و اوکراین را در میان پنج صادرکننده اصلی انواع گندم در کل صادرات گندم جهان نمایش میدهد.

همان طور که مشاهده میشود، نقش روسیه و اوکراین در صادرات گندم در طول دوره ۲۰۰۲ تا ۲۰۲۰ پر رنگ شده و روسیه در سالهای گذشته ایالت متحده را نیز پشت سر گذاشته و تبدیل به اصلیترین صادرکننده گندم جهان شده است.

براساس دادههای موجود، در سال ۲۰۲۰، روسیه سهمی در حدود ۱۹ درصد و اوکراین سهمی در حدود ۱۰ درصد از کل صادرات گندم جهان را به خود اختصاص دادهاند. این رقم در برگیرنده کمتر از یک سوم صادرات گندم جهان بوده است.

به طور متوسط در دوره ۲۰۱۷ تا ۲۰۲۰ ، واردکنندگان اصلی گندم روسیه به ترتیب کشورهای مصر، اندونزی، بنگلادش، فیلیپین، مراکش، تونس و ترکیه بودهاند. در همین دوره واردکنندگان اصلی گندم اوکراین نیز به ترتیب کشورهای مصر، ترکیه، بنگلادش، سودان، نیجریه، یمن و ویتنام بودهاند.

کشورهای بسیار دیگری که در گروه کشورهای با امنیت غذایی پایین دستهبندی میشوند نیز واردکننده گندم روسیه و اوکراین هستند. به این گروه، کشورهایی به مانند اتیوپی، لیبی و لبنان را که دچار بیثباتی داخلی هستند نیز باید اضافه کرد. منطقه خاورمیانه و شمال آفریقا مشتری مهمی برای گندم صادراتی روسیه است و این کشورها واردکننده حدود ۶۰ درصد صادرات گندم روسیه هستند. صادرات مجدد گندم روسیه و اوکراین به شکل آرد به خصوص توسط ترکیه هم در این منطقه مشاهده میشود[۳].

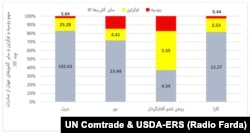

علاوه بر گندم، روسیه و اوکراین نقش مهمی در صادرات ذرت، جو و روغن دانه آفتابگردان دارند. تصویر شماره ۳، نشان میدهد که به طور متوسط برای دوره چهار ساله ۲۰۱۷ تا ۲۰۲۰، روسیه و اوکراین هر کدام به تنهایی با صادرات سالیانه بیش از چهار میلیون تن جو، در مجموع بیش از یک چهارم صادرات جو جهان را به خود اختصاص دادهاند.

به علاوه، در همین دوره به طور متوسط، اوکراین بیش از ۲۵ میلیون تن صادرات سالیانه ذرت داشته که همراه با روسیه، کمتر از یک پنجم صادرات ذرت جهان را از آن خود کردهاند. در سالهای گذشته اوکراین به تنهایی اندکی کمتر از ۵۰ درصد روغن دانههای آفتابگردان جهان را صادر کرده است. بخش بزرگی از صادرات روغن آفتابگردان و ذرت اوکراین به چین و اتحادیه اروپا ارسال میشود.

با افزایش اهمیت منطقه کشورهای دریای سیاه در بازار غلات جهان، دیگر قراردادهای موجود برای بازارهای آتی قادر به نمایش سریع نوسانات قیمت در منطقه نبودهاند[۴]. در سال ۲۰۱۲، در بورس کالای شیکاگو، قراردادهای جدیدی برای بازارهای آتی این منطقه طراحی میشود که به نحو مناسبتری بتواند تحولات بازار را در این منطقه منعکس کند.

در ادامه با افزایش اهمیت نقش روسیه در بازار گندم، در سال ۲۰۲۰ ، قراردادهای جدیدی برای بازارهای آتی گندم بر پایه روبل در بازار بورس مسکو (MOEX) نیز طراحی شد.

صادرات کودهای شیمیایی و معدنی: علاوه بر صادرات مستقیم محصولات کشاورزی، روسیه صادرکننده عمده کودهای شیمیایی نیز هست. روسیه سفید (بلاروس) که در مناقشه اخیر نقش عمدهای داشته و شامل حال تحریمهای متعددی شده، نیز در کنار روسیه از صادرکنندگان عمده کودهای شیمیایی است.

بر پایه اطلاعات موجود، روسیه در دهه گذشته با صادرات سالیانه حدود ۳.۵ میلیون تن انواع نیترات آمونیم و مشتقات آن، سهمی بیش از ۴۰ درصد در صادرات جهانی این نوع مکمل کود داشته است (Ammonium Nitrate HS code 310230). به علاوه برای مثال در سال ۲۰۱۹ روسیه سفید و روسیه به ترتیب ۱۰.۳ و ۹.۴ میلیون تن انواع مختلف کود پتاس صادر کردهاند. در مجموع، این حجم صادرات دربرگیرنده حدود ۴۰ درصد کل صادرات کودهای پتاس در جهان است(Mineral or chemical potassic fertilisers HS code 3104).

به علاوه آمار تجارت سازمان ملل نشان میدهد که روسیه با صادرات حدود سالیانه ۱۰.۵ میلیون تن انواع کودهای نیترات(Mineral or chemical fertilisers containing two or three of the fertilising elements nitrogen HS code 3105)، ۱۵ درصد صادرات این کود را در جهان به خود اختصاص داده است. هر دوی این کودها با نزدیک شدن فصل کشت برای تولید با راندمان بالای محصولات کشاورزی، ضروری هستند.

آثار جنگ در منطقه دریای سیاه بر روی امنیت غذایی بینالملل

با شروع جنگ در روز ۲۴ فوریه، تحلیلگران ارشد سازمان خواربار و کشاورزی ملل متحد (فائو) شروع به ابراز نگرانی از توقف جریان صادرات غلات کردند.

پس از آن گزارشهای اولیه تحلیلگران سازمانهای مسئول درباره ابعاد احتمالی خطر در بازارهای کشاورزی و غذایی منتشر شدند که به عواقب ویرانگر این جنگ بر امنیت غذایی بینالمللی اشاره میکردند[۵]. با گذشت ساعتهای اولیه جنگ، اثر نوسان و افزایش قیمت به سرعت در بازارهای آتی منعکس شده و از طرف تحلیلگران بازار کشورهای دریای سیاه دائماً گزارش میشد.

در ادمه قیمتهای نقدی نیز افزایش یافت که نشاندهنده کاهش عرضه محصولات کشاورزی به مانند گندم و ذرت است.

برپایه ارزیابیهای اولیه تا کنون، این جنگ در کوتاهمدت و میانمدت، در دو زمینه کاهش عرضه غلات به بازار و افزایش شدید قیمت بعضی محصولاتی استراتژیک کشاورزی از یک طرف، و افزایش شدید قیمت کودهای شیمیایی از طرف دیگر، تأثیرگذار بوده و به این ترتیب امنیت غذایی به خصوص در کشورهای آسیبپذیر از این بابت تهدید میشود.

بر اساس تعریف سازمان فائو در سال ۲۰۰۲، «امنیت غذایی به دسترسی فیزیکی، اجتماعی و اقتصادی همه افراد یک جامعه، در تمام ادوار عمر به غذای کافی و برای داشتن زندگی سالم و فعال که تمام نیازهای تغذیهای و سلیقهای انسانها برآورده شود» گفته میشود. در این تعریف چهار بعد برای امنیت غذایی تعریف شده که عبارتند از ۱) موجود بودن غذا، ۲) دسترسی به غذا، ۳) مفید بودن غذا و ۴) پایداری در دریافت غذا[۶].

جنگ در منطقه دریای سیاه این پتانسیل را دارد که دو بعد دسترسی و پایداری امنیت غذایی را در اندازههای مختلف در کشورهای مختلف در کوتاهمدت یا میانمدت به خطر بیاندازد. افزایش شدید قیمت غلات، کاهش دسترسی افراد به منابع غذایی را به همراه دارد و با قطع جریان موقت صادرات غلات روسیه و اوکراین به مقاصد برنامهریزی شده، پایداری دریافت منابع غذایی در این مناطق کاهش مییابد.

در ادامه به آثار کوتاهمدت و میانمدت جنگ میپردازیم.

آثار کوتاه مدت

برای درک آثار کوتاهمدت و میانمدت جنگ ابتدا باید به فصل کشت/تجاری فعلی که از ماه ژوئیه ۲۰۲۱ تا ژوئن ۲۰۲۲ ادامه دارد، توجه کنیم. برپایه تخمینهای ابتدایی مدرسه اقتصاد کییف (KSE) بر پایه آمار موجود، از مجموع برداشت گندم و ذرت در روسیه و اوکراین در سال ۲۰۲۱، هنوز هشت میلیون تن گندم در روسیه، شش میلیون تن گندم در اوکراین، و ۱۵ میلیون تن ذرت در اوکراین در سیلوها انبار شده و آماده بارگیری برای صادرات است[۷]. در واقع این حجم از غلات است که در بازارهای بینالمللی به طور کوتاهمدت کمبود آن احساس میشود.

تخمینهای دیگری هم موجود است که تا سقف ۱۳.۴ میلیون تن گندم انبار شده و غیر قابل صادرشدن را از دو کشور را پیشبینی میکنند[۸]. به این آثار کوتاهمدت به ترتیب میپردازیم.

اوکراین: صادرات غلات و دانههای روغنی از اوکراین تقریباً به طور کامل از مسیر دریای سیاه انجام میشود. از روز ۲۴ نوامبر، تردد کشتیهای حمل غلات به طور کامل از سواحل اوکراین در دریای سیاه متوقف شده است. به نظر میرسد که در صورت ادامه درگیریها، به گندم و ذرت ذخیره شده در سیلوهای اوکراین نمیتوان امید زیادی داشت و احتمالاً در طی درگیریها از بین بروند. همچنین دولت اوکراین نگران وجود غذای کافی برای شهروندانش در شرایط جنگی است و صادرات بسیاری از کالاهای کشاورزی را در تاریخ نهم مارس ممنوع کرده است.

روسیه: بر پایه تخمینهای ما از آمار موجود در روسیه، حدود ۸۰ درصد صادرات گندم روسیه نیز از مسیر محدوده دریای سیاه انجام میشود. بر پایه این آمار، حدود ۳۰ درصد از کل صادرات گندم روسیه از بنادر دریای آزوف با کشتیهای کمحجم و حدود ۵۰ درصد از کل صادرات گندم روسیه از مسیر سایر بنادر دریای سیاه به مانند نووُراسیسک با استفاده از کشتیهای فلهبر تا سقف ۶۰ هزار تنی انجام شده است. اضافه میشود که در محدوده دریای آزوف به دلیل کمعمق بودن آب، امکان استفاده از کشتیهای فلهبر بزرگ وجود ندارد.

از آنجا که نبرد در سواحل آزوف به شدت ادامه دارد، امکان فعال شدن سریع بنادر دریای آزوف هم در ساحل روسیه و هم در ساحل اوکراین در آینده نزدیک وجود نخواهد داشت. به علاوه، با توجه به رویگردانی شرکتهای بیمه در حمایت از تردد دریایی در دریای سیاه در شرایط کنونی، و یا افزایش بسیار زیاد نرخ بیمه، تردد دریایی از بنادر روسیه که از صحنه جنگ دورترند و قابلیت پهلو گرفتن کشتیهای بزرگ را دارند، نیز در حال حاضر کاهش یافته است. تصویر مشخصی نیز از شروع مجدد فعالیتی ترابری دریایی به صورت معمول در این محدوده وجود ندارد. البته در تاریخ ۱۴ مارس اخباری از شروع آرام صادرات غلات از بنادر دریای سیاه گزارش شد.

در روز هفتم مارس، روسیه طرح ممنوعیت تجارت بسیاری از کالاها را برای کشورهای متخاصم اعلام کرد. این دور جدید از ضد تحریمها، البته با ممنوعیتهای قابل توجهی در داخل روسیه ادامه یافت. در تاریخ ۱۴ مارس، دولت روسیه صادرات غلات به کشورهای سابق اتحاد شوروی را ممنوع کرد. در روزهای اخیر، صادرات غلات از روسیه به کشوری مانند قزاقستان که خود تولیدکننده غلات است، نشان میدهد که با توجه به کاهش ارزش روبل روسیه و افزایش قیمت گندم در بازار جهانی، تمایل به صادرات هرچه بیشتر غلات در روسیه به وجود آمده و مسئولان دولت روسیه از تخلیه ذخیرههای داخلی برای ماههای آینده به وحشت افتاده اند. شایعاتی نیز وجود دارد که ممنوعیت کامل صادرات گندم روسیه شاید به زودی از جانب دولت اعمال شود.

با این حال در صورت اعمال نشدن ممنوعیت صادرات، بخشی از غلات انبار شده در روسیه جهت صادرات را شاید بتوان با توجه به محل انبار شدن آنها با ارسال از مسیر زمینی یا دریای خزر به ایران و یا سایر کشورهای خاوریانه و یا بازارهای مصرف دیگر رساند. این البته بستگی به ظرفیت راهها و وسایل ترابری بر روی خشکی و یا دریای خزر دارد. محدوده کانال دن/ولگا که به دریای آزوف میرسد، در حال حاضر به دلیل یخبندان بسته است و به دلیل درگیریها احتمالاً در ماههای آینده نیز فعال نشود. در این زمینه باید دید که آیا برنامه ارسال غلات انبار شده از مسیر جادهای توسط تجار روسیه پیگیری خواهد شد یا نه.

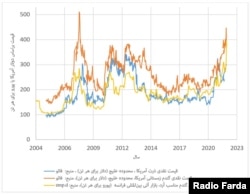

بازارهای جهانی: کاهش عرضه غلات روسیه و اوکراین به بازارهای جهانی، جهش شدید قیمت را در بازرهای آتی اروپا و آمریکا باعث شده و قیمت گندم در بازارهای آتی به شدت افزایش پیدا کرده است و برای مثال قیمت گندم مناسب آرد خوراکی تحویل در ماه می در بازار آتی بینالمللی فرانسه (MATIF) در عرض دو هفته از ۲۷۴ یورو برای هر تُن در دوشنبه ۲۱ فوریه (قبل از شروع جنگ)، به ۳۹۶ یورو در هر تُن در روز دوشنبه هفتم مارس رسید.

در همین شرایط در هفته اول مارس دولت چین اعلام کرد که برداشت محصول گندم این کشور در سال آینده به دلیل باران اندک پایین خواهد بود که همین باعث افزایش بیشتر قیمتها در بازرهای آتی شد[۹]. تصویر شماره ۴ نشان میدهد که قیمت گندم و ذرت در بازارهای نقدی و آتی در حال نزدیک شدن به سطح بالای سالهای بحران غذایی ۲۰۰۷-۲۰۰۸ هستند.

با توجه به تجربه بحران غذایی ۲۰۰۷-۲۰۰۸ ، میتوان انتظار داشت که با تحول شرایط، آثار کوتاهمدت جدیدی نیز بر بازار ظاهر شده و در کوتاهمدت نوسانات شدید در بازار غلات مشاهده شود. برای مثال، با انتشار گزارش دفتر اقتصادی وزارت کشاورزی آمریکا معروف به WASDE در نهم مارس ۲۰۲۲، قیمت گندم در بازارهای آتی اندکی کاهش پیدا کرد. این را میتوان به تخمین بالاتر از ذخایر موجود گندم نسبت داد.

در روزهای آینده اطلاعات دقیقتری درباره ذخایر غلات و پیشبینی برداشت در سال ۲۰۲۲ به دست خواهد آمد. با ممنوعیت صادرات کودهای شیمیایی از جانب روسیه در ماه مارس و همزمان تحت تحریم قرار گرفتن روسیه سفید، شاهد افزایش شدید قیمتهای کودهای نیترات و پتاس بودهایم و این روند احتمالاً ادامه مییابد. حذف حدود ۴۰ درصدی نیترات و پتاس موجود در بازارهای جهت صادرات قطعاً در فصل بعدی کشت هزینههای تولید اکثر محصولات کشاورزی را در جهان بالا خواهد برد.

سایر کشورها: با بالا ماندن قیمتها و نبود افق مشخص در حل بحران، این امکان هم وجود دارد که کشورهای زیادی به مانند سالهای ۲۰۰۷-۲۰۰۸ یا ۲۰۱۰-۲۰۱۱ اقدام به ممنوعیت صادرات یا پرکردن ذخایر خود کنند که چنین وضعی میتواند به نوسان بیشتر قیمتها منجر شود[۱۰].

در روز ۱۳ مارس، آرژانتین به عنوان اولین صادراتکننده بزرگ محصولات کشاورزی غیر درگیر در این جنگ، اقدام به ممنوعیت صادرات تعدادی از محصولات کشاورزی کرد. در این بین کشورهای وابسته به صادرت گندم روسیه و اوکراین دوران سختی را با توجه به کمبود ذخایر غلات در کوتاهمدت تجربه خواهند کرد.

هنوز اطلاعات درستی از کمبود در ذخایر واردکنندگان اصلی گندم روسیه و اوکراین به مانند ترکیه و مصر مخابره نشده است. کشور مصر که بزرگترین کشور واردکننده گندم جهان است و اکثر گندم مورد نیاز خود را از روسیه و اوکراین وارد میکند، مناقصه رسمی خرید گندم در ماه آوریل ۲۰۲۲ را در ۲۴ فوریه متوقف کرد[۱۱]. پایه گزارش رویترز در ابتدای مارس، حجم قابل ملاحظهای از گندم خریداری شده مصر در دریای سیاه متوقف شده و دولت قادر به تصمیم جهت خرید گندم با قیمتهای بالا نیست. به نظر میرسد که مصر هنوز ذخیره کافی داشته باشد[۱۲].

در روز ۱۴ مارس، ترکیه مناقصه جدید گندم را اعلام کرد. این را میتوان نشانی بر محدود بودن ذخایر در ترکیه دانست. احتمالاً کشورهای درگیر جنگ داخلی مثل یمن، اتیوپی و لیبی با کمبود در دسترسی به غلات مواجه خواهند شد. به علاوه هزینه سازمانهای بینالمللی مسئول در امر تأمین غذا برای جوامع در خطر، مانند برنامه غذای سازمان ملل، بیشتر خواهد شد.

آثار میانمدت

آثار میانمدت این جنگ بر امنیت غذایی در روزها و هفتههای آینده و تحولات در حال وقوع، بیشتر مشخص خواهد شد. منظور از آثار میانمدت، اتفاقات احتمالی در بازارهای بینالمللی با آغاز فصل کشت بعدی یعنی از ژوئیه ۲۰۲۲ است. البته اینکه درگیری چه زمانی پایان یابد، خود عامل اصلی در تحولات هفتههای آینده است. هرچه که درگیری بیشتر طول بکشد، ناپایداری بیشتری در بازار غلات مشاهده خواهد شد.

در صورت ادامه درگیریها در اوکراین، میتوان تصور کرد که به دلیل خطر کار در محیط جنگی، کمبود کود، کمبود سوخت، و سایر عوامل، احتمالاً کشت بهاره و کشت پاییزه دچار اختلال شود. به علاوه جنگ به تمامی زیرساختهای ترابری اوکراین آسیب رسانده و احتمالاً در صورت توقف درگیریها، زمان زیادی جهت بازگشت کامل اوکراین به سطح تولید و صادرات قبل از جنگ لازم است. بنابراین، اوکراین در میانمدت و یا حتی بلندمدت نقش قبلی خود را در بازار جهانی غلات از دست خواهد داد. بر پایه اولین تخمینهای خوشبینانه در دانشگاه گوتینگن آلمان، میزان صادرات غلات اوکراین برای سال آینده به یکسوم کاهش مییابد[۱۳].

موضوع دیگر، حجم فعالیت شرکتهای چند ملیتی و خارجی در روسیه در امر تولید، خرید و صادرات گندم و سایر محصولات کشاورزی است. برپایه تخمین ما از آمار در دسترس روسیه، حدود ۲۹ درصد از صادرات روسیه در سال ۲۰۱۷ توسط شرکتهای خارجی و چندملیتی مانند کارگیل (Cargill)، آرچر دنیلز میدلند (ADM)، بانج (Bunge)، لوئی دریفوس (LDC)، و سایر شرکتهای کوچکتر بینالمللی انجام شده است. نقش این شرکتها در سالهای قبل بیشتر بوده و بر اساس یکی از مطالعههای موجود، در سال ۲۰۱۴، ۴۲ درصد از حجم صادرات گندم روسیه توسط این شرکتها انجام شده است[۱۴]. احتمالاً توقف، تعویق و یا کاهش شدید فعالیت این شرکتها در زنجیره تولید، انتقال و صادرات گندم روسیه را نیز مشاهده خواهد شد که در میان مدت میتواند باعث کاهش عرضه گندم روسیه به بازارهای بینالمللی شود.

ممنوعیت سوئیفت (SWIFT) برای تعاملات با روسیه هم عامل دیگری بر فعالیت این شرکتها خواهد بود که با وجود ممنوع نبودن رسمی فعالیت در زمینه صادرات گندم روسیه، مانند نمونه تحریم ایران، شاهد کاهش فعالیت این شرکتها در روسیه خواهیم بود و این به معنی نبود ظرفیت ترابری دریایی کافی برای صادرات گندم روسیه است.

البته، افزایش قیمت غلات میتواند کشاورزان را در نقاط دیگر جهان تشویق کند که در طرح کشت بهاره یا زمستانه خود برای فصل زراعی بعدی تغییراتی بدهند که در روزها و هفتههای آینده شاهد اطلاعات بیشتری در این زمینه خواهیم بود. به علاوه اینکه چه سیاستهایی در کشورهای تولیدکننده در ماههای آینده جهت افزایش تولید دنبال شود، نیز بر اتفاقات میانمدت مؤثر خواهند بود.

جنگ در منطقه دریای سیاه و ایران

در تابستان ۲۰۲۱ در خبری در رویترز اعلام شد که ایران به دلیل خشکسالی، به واردات حدود هشت میلیون تن گندم نیاز دارد. بر اساس گزارش رویترز در ماه نوامبر ۲۰۲۱، حدود ۴.۵ میلیون تُن گندم به ایران وارد شده که بخش عظیمی از آن از روسیه بوده است. در صورتی که تاکنون تمام نیاز ایران در این فصل زراعی وارد شده باشد، احتمالاً مشکلی چندانی برای ایران در کوتاهمدت وجود نخواهد داشت.

بر پایه اطلاعات موجود، ایران هم از مسیر دریای سیاه و هم از مسیر دریای خزر برای واردات غلات از روسیه استفاده میکند.

این احتمال هم وجود دارد که به دلیل پر بودن انبارهای روسیه، ایران بتواند اگر نیازی باقی مانده باشد با تخفیف از مسیر دریای خزر دریافت کرده و یا در صورتی که ظرفیت بنادر و جادههای ایران اجازه دهد، نقش ترانزیت را بازی کند.

در روزهای آینده احتمالاً اطلاعات بیشتری از نقش ایران در کمک به صادرت بخشی از غلات انبار شده روسیه در صورت ادامه جنگ منتشر بشود. البته این در صورتی است که روسیه ممنوعیت کامل صادرات غلات را اعمال نکند. بر پایه اطلاعات موجود، ایران هم از مسیر دریای سیاه و هم از مسیر دریای خزر، برای واردات غلات از روسیه استفاده میکند.

همان طور که گفته شد، امکان بارگیری کشتیهایی با ظرفیت بالا تنها در بنادری به مانند نووُراسیسک در دریای سیاه وجود دارد، و از طرف دیگر ظرفیت بارگیری کشتیها در دریای خزر نیز محدود است. باید در نظر داشت که بنادر اصلی روسیه در دریای خزر و در دهانه ولگا به مانند استراخان حدود پنج ماه یخ زده است و امکان انتقال دریایی در بخشی از دریای خزر از اواسط مارس فراهم میشود.

در ارتباط با اوکراین باید گفت که ایران بخشی عظیمی از نیاز خود به روغن دانه آفتابگردان را از اوکراین وارد میکند که نگرانیهایی از توقف واردات این کالا بیان شده است. به نظر نمیآید که اگر ذخایر غلات ایران در ماههای گذشته تأمین شده باشند، در کل ایران با مشکلات بسیار بزرگی در زمینه کشاورزی در روزهای آینده مواجه شود.

مشکل دیگری که کل منطقه کشورهای دریای خزر با آن مواجه خواهند شد، بسته بودن کانال دن/ولگا برای آینده نامعلوم است. این کانال که البته محدودیت حمل و نقل تا سقف کشتیهای پنج هزار تنی را دارد، تنها راه ارتباطی دریای خزر به دریاهای آزاد است. از آنجا که انتهای این کانال از مسیر رودخانه دن به دریای آزوف است، میتوان تصور کرد که تا باز نگشتن آرامش به منطقه دریای آزوف، مسیر دریای خزر به آبهای آزاد بسته بماند.

سیاستگذاریهای آینده

همان طور که در بالا توضیح داده شد، تهاجم روسیه به اوکراین در ۲۴ فوریه، موجی از نگرانیهای را برای دسترسی کافی به گندم، ذرت و کودهای شیمیایی در کوتاهمدت و میانمدت به وجود آورده است. به دلیل عواقب مخرب این کمبود برای امنیت غذایی جهانی، محققان، سیاستگذاران، و سازمانهای بینالمللی مسئول، به شدت به تکاپو افتادهاند که ابتدا وضعیت موجود را بررسی کرده و سناریوهای کوتاهمدت و میانمدتی را برای کاهش اثرات جنگ بر امنیت غذایی ارائه دهند.

تحلیلهای خوشبینانهای ارائه شده که ابعاد این جنگ برای امنیت غذایی زیاد نخواهد بود و با اختصاص بخشی از ذخیرههای موجود در بازار و کمک به کشورهای وابسته به غلات صادراتی روسیه و اوکراین جهت یافتن جایگزین، میتوان بحران را حل کرد[۱۵]. محققان دیگری هم پیشنهاد کردهاند که جهشهای شدید قیمت محصولاتی مانند گندم و ذرت در بازارهای بینالمللی به همان سرعت به بازارهای محلی منتقل نخواهد شد.

در طرف دیگر تحلیلهای بسیار بدبینانه نیز وجود دارد و احتمال از بین رفتن امنیت غذایی حدود ۱۰۰ میلیون نفر بسیار زیاد است. این گروه پیشنهادهای عملی جهت کاهش اثر جنگ در میانمدت و در دوره کشت بعدی ارائه دادهاند. یک پیشنهاد محدود کردن برنامه تولید سوختهای بیودیزل و یا بیواتانول به خصوص در آمریکا و استفاده از ذرت اختصاصی در تولید این نوع سوختها به عنوان علوفه است (اینجا و اینجا).

پیشنهاد دیگر برای مثال معوق کردن برنامه کنار گذاشتن حفاظتی ارضی در اتحادیه اروپا و کشت مجدد این اراضی جهت تولید علوفه است که از طرف وزیر کشاورزی آلمان پیشنهاد شده است. البته با درس گرفتن از بحران اقتصادی ۲۰۰۷-۲۰۰۸، اراده سیاسی قوی وجود دارد که از محدودسازی تجارت غلات و کودهای شیمیایی پرهیز شود تا از افزایش قیمتها که بر اثر چنین محدودیتهایی میتواند ایجاد شود جلوگیری کرد.

منابع

[1] W. M. Liefert and O. Liefert, “Overview of agriculture in kazakhstan, Russia and Ukraine,” in Transition to Agricultural Market Economies: The Future of Kazakhstan, Russia and Ukraine, 1st ed., A. Schmitz and W. H. Meyers, Eds. Oxfordshire, UK: CABI International, 2015, pp. 1–14.

[2] J. Swinnen, S. Burkitbayeva, F. Schierhorn, A. V. Prishchepov, and D. Müller, “Production potential in the ‘bread baskets’ of Eastern Europe and Central Asia,” Glob. Food Sec., vol. 14, pp. 38–53, Sep. 2017.

[3] M. Heigermoser, T. J. Jaghdani, and L. Götz, “Russia’s Agri-Food Trade with the Middle East and North Africa,” in Russia’s Role in the Contemporary International Agri-Food Trade System, 1st ed., vol. 1, S. K. Wegren and F. Nilssen, Eds. Cham, Switzerland: Palgrave Macmillan, Cham, 2022, pp. 253–277.

[4] M. Heigermoser, L. Götz, and T. J. Jaghdani, “Driving Black Sea Grain Prices: Evidence on CBoT Futures and Exchange Rates.” NCCC-134 Conference on Applied Commodity Price Analysis, Forecasting, and Market Risk Management, Minneapolis, MN, USA, p. 13, 2019.

[5] J. Glauber and D. Laborde, “How will Russia’s invasion of Ukraine affect global food security?,” International Food Policy Research Institute (IFPRI ), 24-Feb-2022. [Online]. Available: https://www.ifpri.org/blog/how-will-russias-invasion-ukraine-affect-global-food-security. [Accessed: 07-Mar-2022].

[6] W. Peng and E. M. Berry, “The Concept of Food Security,” Encycl. Food Secur. Sustain., pp. 1–7, Jan. 2019.

[7] KSE, “Russian invasion in Ukraine could threaten global food security and starve hundreds of millions globally,” Kyiv School of Economic (KSE), 04-Mar-2022. [Online]. Available: https://kse.ua/ua/about-the-school/news/russian-invasion-in-ukraine-could-threaten-global-food-security-and-starve-hundreds-of-millions-globally/. [Accessed: 09-Mar-2022].

[8] APK-Inform, “Key exporters not able to offset absence of Black Sea wheat,” APK-Inform, 04-Mar-2022. [Online]. Available: https://www.apk-inform.com/en/news/main/1525521. [Accessed: 11-Mar-2022].

[9] CHINADAILY, “Agriculture minister says summer grain challenge to be met,” CHINADAILY.com, 04-Mar-2022. [Online]. Available: https://global.chinadaily.com.cn/a/202203/05/WS622331c3a310cdd39bc8a9a5.html. [Accessed: 11-Mar-2022].

[10] K. Anderson, “The Intersection of Trade Policy, Price Volatility, and Food Security,” Annu. Rev. Resour. Econ., vol. 6, no. 1, pp. 513–532, Nov. 2014.

[11] APK-Inform, “Egypt cancelled wheat tender on Russian invasion of Ukraine,” APK-Inform, 25-Feb-2022. [Online]. Available: https://www.apk-inform.com/en/news/1525329. [Accessed: 11-Mar-2022].

[12] S. El-Safty, “Ukraine crisis throws Egypt’s wheat purchases into doubt,” Reuters, 04-Mar-2022. [Online]. Available: https://www.reuters.com/world/middle-east/ukraine-crisis-throws-egypts-wheat-purchases-into-doubt-2022-03-03/. [Accessed: 11-Mar-2022].

[13] S. von Cramon-Taubadel, “Russia’s invasion of Ukraine – implications for grain markets and food security,” AgrarDebatten, 08-Mar-2022. [Online]. Available: https://agrardebatten.de/agrarzukunft/russias-invasion-of-ukraine-implications-for-grain-markets-and-food-security/. [Accessed: 10-Mar-2022].

[14] G. Ahmed, S. Nahapetyan, D. Hamrick, G. Gereffi, and J. Morgan, “Russian wheat value chain and global food security,” Cent. Glob. Governance, Compet. Durham Duke Univ., 2017.

[15] A. Smith, “We’re Not Facing a Global Food Crisis - by Aaron Smith,” Ag Data News, 08-Mar-2022. [Online]. Available: https://agdatanews.substack.com/p/were-not-facing-a-global-food-crisis?s=r. [Accessed: 14-Mar-2022].