هر چه مقامهای سیاسی در ایران اصرار میکنند که از فردای آغاز موج دوم تحریم ها در ۱۴ آبانماه، تغییری در وضعیت اقتصاد ایران احساس نخواهد شد و آنچه آمریکا برای تحت فشار قرار دادن ایران در سر داشته، در عمل طی ماههای گذشته به اجرا درآورده است، باز به خرج فعالان اقتصادی نمیرود که خبری در راه نیست.

این را میتوان از موج تازه افزایش قیمتها روی تابلوی صرافیها دریافت که دلار آمریکا توانسته باز به روزهای اول خود نزدیک شود؛ شاخصی برای سنجش نگرانی از اوضاع در آینده پس از تحریمها.

گریبان اقتصاد در دستان تحریم

اما گذشته از این نگرانیها و اضطرابهای خبری-سیاسی، آیا آنگونه که مقامهای سیاسی در ایران میگویند، از پس تحریمهای جدید، واقعاً قرار نیست اتفاقی روی دهد و در اقتصاد ایران بر همان پاشنه پیشین خواهد چرخید؟

پیش از پاسخ به این پرسش، برای فهم آنکه تحریمهای اقتصادی چگونه عمل میکنند به این نکات باید اندیشید که اقتصاد ایران چگونه تحت تأثیر تحریمها قرار میگیرد؟

از آنجا که اقتصاد ایران همچنان وابسته به درآمدهای نفتی است، مهمترین اثرپذیری از تحریمها از زاویه کاهش درآمدهای نفتی و افت میزان صادرات محصولات و فرآوردههای وابسته به این بخش، رقم خواهد خورد.

بحران ارزی ناشی از به وجودآمدن تنگناهای مالی و افزایش هزینههای مبادلاتی، جهش ریسکهای سرمایهگذاری و نگرانی از وضعیت آینده اقتصاد یا وقوع بحرانهای محتمل و بالاخره محدودیت در جریان طبیعی تجارت خارجی، مهمترین کانالهای اصلی اثرگذاری تحریمها بر اقتصاد ایران است.

هر کدام از این حوزههای اثرگذاری تحریمها بر اقتصاد ایران، رفتارها و هنجارهایی را پدید میآورند، مشکلات و موانعی بر سر راه اقتصاد ایران می گذارند و هزینههایی بر دوش اقتصاد سربار میکنند که در نهایت در شاخصهای مختلف اقتصادی در حوزهها و بخشهای مختلف، نمایان میشود.

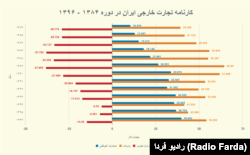

برای پیشبینی آنچه از گذر تحریمهای جدید بر اقتصاد ایران اعمال خواهد شد، ابتدا باید نگاهی داشت به آنچه بر سر اقتصاد ایران در سالهای ۱۳۹۱ و ۹۲ رفت، سالهایی که حلقه محاصره تحریمهای اقتصادی، تنگتر از همیشه گلوی اقتصاد ایران را فشرد و اعداد و ارقامی رقم زد که میتوانند بالقوه یکبار دیگر تکرار شوند.

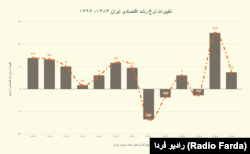

نرخ رشد اقتصادی به عنوان برآیند تغییرات و جهتگیریهای اقتصادی، بهترین شاخص یا نماگر در هر اقتصادی است، نرخ رشد اقتصاد ایران که تا پیش از سالهای ۹۱ و ۹۲ در محدودهای حدود ۵ درصد در نوسان بود با اعمال تحریمهای اقتصادی علیه ایران در این دو سال به محدوده منفی لغزید و حتی تا حدود منفی هفت درصد پس رفت، در مجموع سفره اقتصاد ایران در دو سال اوج تحریمها حدود ۹ درصد، کوچکتر شد.

یخبندان رشد اقتصادی در زمستان فصل به فصل تحریم

بررسی فصل به فصل رشد اقتصادی در دوره زمانی اوجگیری تحریمها در سال های ۹۱ و ۹۲ و پس از اجرایی شدن توافق برجام در زمستان سال ۹۴، نشان میدهد که آمدن و رفتن تحریمها چگونه بر اقتصاد ایران اثرگذار بوده است، اگرچه این تغییرات بر اقتصاد ایران با عوامل پرشمار دیگری نیز درگیر بوده که میتوان به تغییر دولت و مجلس در این دوره زمانی، اشاره کرد. اما مهمترین تفاوت دولت محمود احمدینژاد با دولت حسن روحانی در رویکرد کاملاً متفاوت و حتی متضاد دو دولت به مقوله مذاکره با جهان بیرونی و مذاکرات هستهای برمیگشت.

دردم از «نفت» است و درمان نیز هم

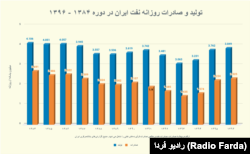

اقتصاد ایران، اقتصادی نفتی است و از این رو تحولات بخش نفت و گاز مهمترین و بزرگترین آثار را بر اقتصاد ایران بر جای میگذارد، از سویی دیگر بخش نفت ایران بیشترین پیوستگی و همبستگی را با دنیای بیرون از اقتصاد ایران دارد و از همین رو هدف نخست تحریمهای اقتصادی ایران، بخش نفت و گاز است.

آثار تحریمهای سالهای ۹۱ و ۹۲ زودتر و سریعتر از هر بخشی بر حوزه نفت و گاز اثر گذاشت، محدودیت در صادرات نفت ایران به حوزه تولید رسید. ظرفیتهای تولید و صادرات یک به یک از مدار خارج شدند و از آنجا که بخش نفت و گاز نیازمند سرمایهگذاری مستمر و انتقال تکنولوژی است، این بخش در تمام وجوه، با عملکردی منفی روبرو شد.

کاهش میزان صادرات تولید و نفت ایران در سالهای ۹۱ و ۹۲ با گذر از تحریمها در سال ۹۵ به سطح پیش از تحریمها بازگشت و در واقع ظرفیتهای خالی شده به مدار بازگشت.

آتش خاموش نفت

در تمام فصلهای اوجگیری تحریم در دو سال ۹۱ و ۹۲ بخش نفت در گرداب رشد منفی گرفتار بود، کاهش میزان صادرات نفت و گاز و همچنین منع سرمایهگذاری و حضور شرکتهای معظم بینالمللی در این بخش، مهمترین آثار تحریمها بر عملکرد بخش نفت و گاز ایران بود.

چوب تحریم لای چرخ صنعت

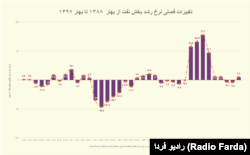

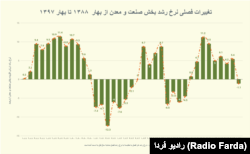

بخش صنعت در اقتصاد ایران نیز به دلایل مختلفی از جمله بخش های مهم اقتصادی متاثر از آثار تحریم ها بود. عملکرد بخشهای صنعتی به ویژه صنایع وابسته به واردات کالاهای سرمایهای، واسطهای و ماشین آلات و بخشهای همکار با شرکای خارجی با اعمال تحریمها، افت کرد و اثرگذاری عملکرد بخشهای «ساخت وسایل نقلیه موتوری، تریلر و نیم تریلر» و همچنین «ساخت سایر تجهیزات حمل و نقل»، در مجموع نرخ رشد ارزش افزوده بخش صنعت و معدن را به محدوده منفی سوق داد.

تجارت ماقبل بانکداری

بازرگانی نیز از جمله بخشهای حقیقی اقتصاد ایران است که در واکنش به تحریم ها با حساسیت بیشتری واکنش نشان داد و تب تحریم ها در دماسنج این بخش، به سرعت پدیدار شد.

افت ارزش پول ملی از یک سو و مشکلات به وجود آمده بر سر تبادلات و پرداختهای بانکی و همچنین اعمال محدودیتهای وارداتی و صادراتی پیش از این در سال های ۹۱ و ۹۲ نیز حجم کل تجارت خارجی ایران را تحت تاثیر قرار داد.

از آنجا که حدود ۷۵ درصد از کل واردات ایران به کالاهای واسطهای و مواد موردنیاز تولید، ماشینآلات و کالاهای سرمایهای اختصاص دارد، این افت در واردات، بر میزان تولید داخلی نیز اثرگذار بود.

درهای بسته تجارت

عملکرد بخش بازرگانی در مجموع به عملکردها بخشهای صنعت، معدن، کشاورزی و تجارت خارجی بستگی بسیاری دارد، ضمن آنکه تمام این تغییر و تحولات نیازمند بستر خدمات بانکی و شبکه مبادلات پولی و مالی است که در شرایط تحریمی با معضلات و محدودیتهایی شدید مواجه شده و می شوند.

رکود در بخش بازرگانی در سالهای ۹۱ تا ۹۴، ادامه یافت و از آن سال به بعد بخش بازرگانی و به ویژه تجارت خارجی توانست با عادیسازی به روند پیش از تحریمها بازگردد. در این میان کاهش ارزش پول ملی و همچنین اجبار ایران به تجارت پایاپای با شماری محدود از کشورها نیز بر نوسانات این بخش مؤثر خواهد بود.

به جز تحولات بخشهای پیشگفته، دیگر بخشهای مهم در اقتصاد ایران همچون بخش کشاورزی، ساختمان و خدمات نیز، مستقیم و غیرمستقیم از تحریمهای سال های گذشته، تاثیر پذیرفتند.

محروم ماندن بخش کشاورزی و ساختمان از سرمایهگذاریهای خارجی و انتقال فناوری روز دنیا از یک سو و تغییر اولویتهای سرمایهگذاری بخش دولتی و دست بسته دولت در ایجاد تقاضا و اجرای پروژههای عمرانی در دیگر سو، از جمله آثار ناشی از تحریمها به شمار میآمد.

همین طور نگرانی سرمایهگذاران داخلی برای سرمایهگذاریهای جدید یا ادامه برنامههای از پیش تعیین شده در این بخشهای اقتصادی سبب شد تا تجربههایی ناامیدکننده در سالهای اوج تحریم و حتی پس از آن در این بخشها رقم بخورد.

بخش خدمات نیز که از اساس تحت تاثیر تحولات دیگر بخشهاست، اوضاع و احوالی مناسب در سالهای منفی شدن رشد اقتصادی، نداشت.

تحریمها؛ آن طور که بود، اینطور که هست

حال با این تصویر از گذشته تحریمها، میتوان پیش بینی کرد که با اجرایی شدن تحریمهای جدید آمریکا علیه ایران، چه سرنوشتی در انتظار اقتصاد ایران است.

البته اینبار تفاوتهایی عمده با تحریمهای پیشین دارد، تحریمهای قبل تحریمهایی بود که با اجماع و توافقی فراگیر در میان آمریکا، اتحادیه اروپا و شورای امنیت شکل گرفت، اما این بار تحریمها علیه اقتصاد ایران مختص دولت ایالات متحده است، هرچند که این بار دولت مستقر در کاخ سفید در میزان جدیت اعمال این تحریمها با دولت پیشین آمریکا، تفاوتهایی اساسی دارد.

ایران از گذر تجربه تحریمهای پیشین، کار آزموده شده است و راههای دور زدن تحریمها و دورماندن از گزند این محدودیتها را آموخته است، اما در طرف دیگر ماجرا نیز آمریکاییها، فن و مهارتهای ایرانیان در ناکارآمدکردن تحریمها را دیدهاند و برای آن شیوههای گریز، فکرها و برنامههایی دارند.

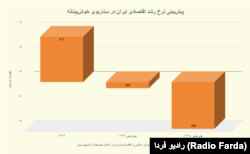

این عوامل با قدرتها و ضریبهای متفاوتی در جهاتی مختلف، مشغول زورآزمایی هستند تا در نهایت برآیند این زورآزمایی، تحریمهایی گزنده تر از قبل یا آسانگذرتر از پیش برای اقتصاد ایران رقم بزنند، اما صرف نظر از این تفاوتها و شباهتهای تحریم های پیشین با تحریمهای فعلی، چندی پیش مرکز پژوهشهای مجلس شورای اسلامی، پیشبینی و ارزیابی خود از آینده اقتصاد ایران پس از اعمال تحریمها را در دو سناریوی خوشبینانه و بدبینانه، منتشر کرد.

خوب، بد، زشت

پیش فرضهای مرکز پژوهشهای مجلس در این دو سناریوی خوشبینانه و بدبینانه، میزان همراهی اتحادیه اروپا با اعمال محدودیتهای آمریکا و اقدامات و تمهیدات دولت در برابر این تحریمهاست.

خوشبینی در مدار ۰.۵- درصدی

در پیشفرض خوشبینانه، نرخ رشد اقتصادی ایران در سال ۹۷ به منفی ۰.۵ درصد کاهش خواهد یافت. در این سناریو، نرخ رشد اقتصادی در سال آینده خورشیدی تا منفی ۳.۸ درصد، کاهش مییابد که به معنای تشدید مشکلات اقتصادی ایران در پی ادامه تحریمهاست.

در این سناریوی خوشبینانه میزان صادرات نفت ایران تا ۵۰۰ هزار بشکه در روز کاهش خواهد یافت و رشد ارزش افزوده بخ نفت به ۱۰- درصد خواهد رسید.

بخش صنعت نیز در این سناریوی خوشبینانه که ویژگی آن همراهینکردن نسبی اروپا با آمریکا و تمهیدات موثر ایران برای مقابله با تحریمهاست با کاهش ۲۲.۵ درصدی تولیدات خروسازان و کاهش تولید ۲.۵ درصدی سایر صنایع به استثنای پتروشیمی، فلزات اساسی و صنایع غذایی، همراه خواهد شد که در نهایت رشد نیم درصدی ارزش افزوده این بخش در سال ۹۷، حاصل آن خواهد بود.

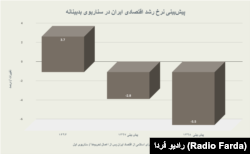

سناریوی وحشت

فرضیه بدبینانه در این پیش بینی، زمانی است که اروپا در تحدیدها و فشارها بر اقتصاد ایران با آمریکا همراه و همدل باشد و تمهیدات دولت در مقابله با تحریمها کارآمدی نداشته باشد.

بدبینها؛ زیر آوار درصدهای منفی

در این فرض بدبینانه، رشد اقتصادی ایران در سال ۹۷ به منفی ۲.۸ درصد خواهد بود که در سال ۱۳۹۸ حتی تا منفی ۵.۵ درصد نیز افت خواهد کرد.

در این سناریو، کاهش صادرات نفت ایران به روزانه یک میلیون بشکه خواهد رسید که در نهایت، رشد بخش نفت را به منفی ۱۸ درصد سوق میدهد.

در این سناریوی بدبینانه، بخش صنعت افتی سه درصدی (نرخ رشد منفی ۳ درصد) را تجربه میکند که از رهگذر افت ۴۵ درصدی میزان تولیدات خودروسازان و کاهش ۵ درصدی سایر صنایع به جز صنایع پتروشیمی، صنایع شیمیایی و فلزات اساسی، بر بخش صنعت، تحمیل میشود.

هر کدام از این سناریوها با توجه به شمار زیادی از عوامل داخلی و خارجی موثر بر اقتصاد ایران، اعداد و ارقامی متفاوت برای شاخصهای کلان اقتصاد ایران، به ثبت خواهد رساند.

روزشمارها روی ۱۴ آبان تنظیم شدهاند تا از فردای این روز، سرنوشت اقتصاد ایران با توجه به تحولاتی جدید، محک بخورد.

اگرچه مسوولان دولتی ایران بارها اعلام کردهاند، در عمل تمام تحریمهای اقتصادی آمریکا علیه ایران، در عمل اجرایی شده و قرار نیست ۱۴ آبان در عمل اتفاق خاصی رخ دهد، باز با این حال چیزی از اهمیت این موعد تاریخی کم نمیکند.