درآمد مالیاتی دولت در لایحه بودجه ۱۴۰۳، رقم ۱۱۲۲ هزار میلیارد تومان (همت) پیشبینی شدهاست. این رقم از سوی نمایندگان مجلس یازدهم در رد کلیت بودجه پیشنهادی دولت سیزدهم مورد ایراد واقع نشد. از این رو، رقم فوق در لایحه اصلاحشده بودجه سال آینده خورشیدی بدون تغییر گنجانده شدهاست.

ممکن است در بررسیها در کمیسیونهای مجلس، میزان درآمد مالیاتی مورد نظر در قانون بودجه به دلیل امکانناپذیری پیشنهاد دولت کاهش پیدا کند، اما فعلاً نشانهای در این خصوص دیده نمیشود. علاوه بر مبلغ فوق، مالیات بر واردات (حقوق ورودی) برای ۱۴۰۳ نیز با کاهش چهار درصدی نسبت به سال گذشته، ۱۴۰ همت تخمین زده شده است.

رقم پیشنهادی برای درآمدهای مالیاتی دولت در سال ۱۴۰۳ تقریباً ۵۰ درصد بیشتر از سقف درآمدهای مالیاتی در سال ۱۴۰۲ است. این نرخ رشد سالانه تقریباً در اکثر سالیان دهه نود خورشیدی وجود داشته که با در نظر گرفتن نرخ تورم سالانه بالا چندان افزایش واقعی را نشان نمیدهد.

اما مستقل از اینکه برآورد درآمد مالیاتی در سال ۱۴۰۳ خوشبینانه و یا واقعبینانه است، آنچه قابل مشاهده است افزایش وزن درآمدهای مالیاتی در سبد درآمدی دولت و در نتیجه کاهش وابستگی به درآمدهای ناشی از خامفروشی انرژیهای فسیلی در دهه گذشته است.

این اتفاق محصول انتخاب و یا سیاست راهبردی ایجابی جمهوریاسلامی نیست، بلکه ناشی از اجبار کاهش درآمدهای نفتی به دلیل تحریمهای کمرشکن یکجانبه آمریکاست که امکان صادرات نفت و گاز کشور را به نیمی از ظرفیت کل تقلیل داده و درآمدهای ناشی از فروش نیز به دلیل تخفیف و ارزان فروشی، دور زدن تحریمها و هزینههای کارمزد بالا و غیرمتعارف کمتر از ارقام مورد انتظار است. همچنین امکان استفاده دلخواه و بدون محدودیت به صورت کامل از درآمدهای ناشی از فروش نفت خام و گاز وجود ندارد.

توصیه رهبر جمهوری اسلامی در خصوص «بریدن بند ناف اقتصاد از صادرات نفت خام»، امری آرزواندیشانه بود که از گذشته مورد توجه دولتها قرار داشته بود اما عواملی چون چیرهدستی مناسبات دولت نفتی، فشار موجود بر دوش دولتها برای تأمین هزینههای جاری، مالی و سرمایهای و نگرانی از واکنش جامعه نسبت به افزایش مالیات و جمعآوری کامل مالیات از تمامی بخشها، اجازه اجرایی شدن آن را نداد و این امر مهم به آینده موکول میشد.

اما فشار سنگین تحریمها در عمل باعث شد تا افزایش درآمد مالیاتی امری ناگزیر شده و دولت ریسکهای مربوطه را بپذیرد. در واقع یکی از پیامدهای ناخواسته تحریمهای یکجانبه آمریکا و غرب کاهش نسبی وابستگی دولت (قوه مجریه) به درآمد فروش نفت و گاز بوده است.

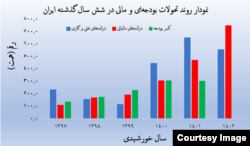

نمودار زیر روند تحولات بودجهای و مالی در شش سال گذشته را نشان میدهد. اعداد سال ۱۴۰۲ بر اساس ارقام تخمینی و قانون بودجه است اما ارقام سالهای قبلی بر اساس آمار رسمی و گزارش تفریغ بودجه دیوان محاسبات به دست آمدهاند.

همچنینی آمار رسمی درآمدهای نفتی به دلیل دور زدن تحریمها و فروش در بازار آزاد و تهاتر با بدهی دولت به قرارگاه «خاتم الانبیا» دقیق نبوده و تا حدی کمتر از رقم واقعی است. اما به دلیل فقدان اطلاعات، ناگزیر از آمارهای رسمی استفاده شده است.

منظور از درامدهای مالیاتی دو نوع مستقیم و غیرمستقیم است. مالیاتهای مستقیم در ایران عبارت هستند از: مالیات بر دارایی، مالیات بر تمبر، مالیات بر ارث، مالیات بر درآمد املاک، مالیات بر درآمد کشاورزی، مالیات درآمد حقوق مزدبگیران، مالیات بر درآمد مشاغل، مالیات بر درآمد اشخاص حقوقی، مالیات بر خانههای خالی و لوکس، مالیات بر درآمد اتفاقی (هدیه، جایزه و ...)، مالیات بر جمع درآمد ناشی از منابع مختلف درآمدی.

حقوق و عوارض گمرکی، مالیات بر مصرف، مالیات بر ارزش افزوده (کالاهای خریداری شده و تراکنشهای بانکی)، انواع مالیات غیرمستقیم را تشکیل میدهند.

علاوه بر این موارد، لایحه مالیات بر عایدی سرمایه (capital gains tax) در سال ۱۴۰۰ در مجلس تصویب شد ولی هنوز مورد تأیید شورای نگهبان قرار نگرفتهاست. طبق این طرح از بازارهای غیرمولد و موازی تولید بر اساس مازاد قیمت فروش داراییها نسبت به خرید آنها، مالیاتی خاص گرفته میشود.

همانگونه که مشاهده میشود درآمدهای مالیاتی در دهه ۹۰ خورشیدی رشد چشمگیری داشته و ارقام پیشبینی شده عمدتاً محقق شده است. منبع اصلی کسری بودجه ناتوانی در تحقق فروش نفت و گاز و کسب درآمدهای درنظر گرفته شده، در کنار عدم دستیابی به مبالغ مورد نظر در خصوص فروش اوراق بهادار بوده است.

البته روند افزایش اثرگذاری درآمدهای مالیاتی در بودجه با نوسانهایی مواجه است. در سال ۹۸ که اوج تحریمها بود و بیشترین افت فروش نفت رخ داد، تقریباً درآمدهای نفتی و گازی با مالیات برابر میشود؛ حتی در سال ۹۹ منابع مالی به دست آمده از مالیات بر خام فروشی نفت و گاز پیشی میگیرد. ولی از سال ۱۴۰۰ که اعمال تحریمهای نفتی در عمل ضعیف میشوند، دوباره درآمدهای نفتی رتبه نخست در سبد درآمدی دولت میشود.

باید دید در پایان امسال چقدر درآمد مالیاتی محقق میشود، اما اگر روند قانون بودجه سال ۱۴۰۲ در گزارش تفریغ دیوان محاسبات تأیید شود، مشابه سال ۹۹ درآمدهای مالیاتی رتبه نخست را در تأمین منابع مالی دولت به خود اختصاص خواهد داد.

افزایش درآمدهای مالیاتی دولت تأثیرات متضادی دارد. در نگاه نخست به نظر میرسد در سطح کلان اتفاق مثبتی است اگر با برداشته شدن تحریمها دولت دوباره به عادت و روال قبلی خود در اتکا به خام فروشی نفت برنگردد.

در شرایط نرمال تقریباً غیرممکن بود این اتفاق بیفتد. تحول رخداده، فقط ناشی از افزایش کمی درآمدهای مالیاتی نیست بلکه تحول کیفی نیز رخ داده است. انواع مالیاتهای دریافتی افزایش یافته و معافیتهای مالیاتی نیز کاهش پیدا کردهاند. همچنین ترکیب مالیاتدهندگان نیز دستخوش تغییر شده است.

در گذشته بیشتر مزدبگیران و شرکتها دارای ترازنامه مالی مشخص مالیات میدادند و بخش عمدهای از بنگاهها یا از طریق اختفای عملکرد مالی واقعی و یا از طریق زدوبند با مأموران مالیاتی از پرداخت مالیات واقعی طفره میرفتند. آمار فرار مالیاتی در ایران بالا و غیرطبیعی است.

به عنوان نمونه احسان خاندوزی، وزیر اقتصاد، در تیرماه سال جاری در یک اظهار نظر رسمی این چنین از حجم بالای فرار مالیاتی گزارش داد: «۱۷۶هزار نفر شناسایی شدند که ۷۰۰هزار میلیارد تومان گردش مالی داشتند بدون اینکه یکبار به اندازه یک کارگر یا کارمند مالیات و حقوق کشور را بپردازند». بیعدالتی مالیاتی در ایران بالاست و ثروتمندان در مقایسه با کم برخورداران مالیات کمتری پرداخت میکنند.

در گزارش «شاخصهای عدالت اجتماعی ایران» مرکز آمار ایران ذکر شده است که سهم ثروتمندان از مالیات در سال ۱۴۰۰ فقط پنج درصد بوده است. بر اساس اظهارات مهدی موحدی، سخنگوی سازمان امور مالیاتی، ۵۰ درصد صاحبان اصناف و مشاغل در سال ۱۴۰۱ مالیات صفر اظهار کرده بودند. به لحاظ تاریخی بازاریها در برابر پرداخت مالیات عادلانه مقاومت کردهاند.

علی رغم ادعای وزیر اقتصاد دولت رئیسی که ایران دیگر بهشت فراریان مالیاتی نیست، آمارهای رسمی تخمین میزنند که میزان فرار مالیاتی سالانه هنوز بین ۵۰ تا ۱۰۰ همت است. از این رو اگرچه در سالیان گذشته به صورت نسبی موانع پیرامون عدالت مالیاتی کمتر شده، اما هنوز با عادلانه شدن فاصله زیادی دارد.

نحوه تشخیص درآمد و سنجش اظهارنامههای مالیاتی نیز با استفاده از پیشرفتهای فناوری اطلاعات، دولت دیجیتالی و استفاده از شرکتهای دانشبنیان تغییر پیدا کرده است. این عامل در کنار ایجاد بانک اطلاعات و سیستم تعیین درآمد واقعی و شفاف افراد کمک کرده تا فضا برای تغییر روش سنتی جمعآوری مالیات بر اساس تخمین ارزیابها مساعد شده و نگرش سیستمی بر اساس راستآزمایی مدرکمحور به تدریج جایگزین شود. این تحول اگر به صورت درستی تکمیل و مدیریت شود، میتواند با ایجاد شفافیت مناسب در احراز درآمدهای اشخاص حقیقی و حقوقی، فرار مالیاتی را کاهش داده و عدالت مالیاتی را بهبود بخشد.

در عین حال باید توجه داشت که فرار مالیاتی در ایران امری قدیمی بوده و غلبه بر آن امر راحتی نیست و نیازمند یک برنامه مؤثر و مبتنی بر نگاه مرحلهای و تدریجی است.

نمودار زیر شاخص فرار مالیاتی در ایران از سال ۴۹ تا ۸۶ را نشان میدهد(*). به نظر میرسد روند صعودی بعد از پایان جنگ ادامه پیدا کرده و آهنگ آن نیز شتاب بیشتری پیدا کردهاست.

طبق نظر بانک جهانی، درآمد مالیاتی بالاتر از ۱۵ درصد، پیشنیاز رشد اقتصادی و فقرزدایی پایدار ارزیابی میشود. بر اساس آمار سال ۱۴۰۱ این نرخ برای ایران شش درصد بودهاست. در سال ۲۰۲۱، میانگین درآمد مالیاتی نسبت به تولید ناخالص داخلی در میان اعضای سازمان همکاری و توسعه اقتصادی ۳۴.۱ درصد بود. بنابراین رشد اقتصادی و فقرزدایی در کشور نیازمند افزایش درآمدهای مالیاتی به عنوان یکی از اقسام درآمدهای پایدار است.

روند کنونی اگر گسترش پیدا کند آنگاه این ظرفیت را دارد تا سیما و ساختار دولت در ایران بعد از دهه چهل خورشیدی را تغییر دهد. پرداختن به آن از حوصله این مقال خارج است. این روند در سطح کلان مثبت است اما در عین حال تهدیدات و نقاط منفی نیز در کوتاهمدت و میانمدت دارد.

نخست ماهیت اقتدارگرای جمهوریاسلامی است که پذیرای مشارکت سیاسی همگانی و بدون تبعیض نیست. افزایش درآمدهای مالیاتی منجر به افزایش نقشآفرینی و مشارکت سیاسی آحاد مردم و صاحبان بنگاههای تجاری و اقتصادی در تصمیمگیریهای عمومی نشده است. نظام مالیاتی دولت در دمکراسیها مبتنی بر نمایندگی است. مالیات بدون نمایندگی در سازمان دولت پیامد مثبت ماندگار برای جامعه ندارد. همچنین با گسترش بحران بیاعتمادی فرار مالیاتی را توجیهپذیر میکند.

جمهوری اسلامی برای فرار از پیامدهای سیاستخارجی ستیزهجوی خود فشار بر جامعه و نیروهای اقتصادی و بنگاهها را افزایش داده و برخوردی پارادوکسیکال افزایش مشارکت مستقیم و غیرمستقیم مردم در تأمین هزینههای دولت منجر به گسترش نقشآفرینی آنها در سیاستگذاری و سیاستورزی عمومی نشدهاست. دولت حتی عرصه را بر بخش خصوصی و اتحادیههای صنفی و کارفرمائی بیش از قبل تنگ کرده و به دنبال تحمیل اقتصاد دستوری است.

مشکل دیگر تأثیر رکودآفرین و پیامدهای تورمی است. تدبیر و برنامهای برای مهار تورمآفرینی افزایش درآمدهای مالیاتی اندیشیده نشده است.

همچنین افزایش مالیات وقتی که فضای کسب و کار فاقد رونق بوده، قیمتگذاریها به صورت دستوری انجام شده و بحران اقتصادی عمیقی وجود دارد، باعث کاهش تولید و ارائه خدمات و در نتیجه رکود اقتصادی میشود. به همین دلیل و نگرانی از تاثیرات منفی بر عملکرد اقتصادی برخی از بازارها و کسبه در برابر افزایش نرخ مالیات و آییننامههای جدید دست به اعتصاب و اعتراض زدهاند. چشمانداز حاکم در عرصه اقتصادی نیز نسبت به تأثیر مثبت افزایش درآمدهای مالیاتی نگاه بدبینانهای دارد.

عدم توازن، دیگر مشکل موجود است هنوز هم بر اساس لایحه بودجه ۱۴۰۳ عمده فشار مالیات بر دوش حقوق بگیران است و سقف معافیت مالیاتی آنها علیرغم افزایش حقوق تغییری نکرده است.

دیگر معضل موجود، نامشخص بودن موارد مصرف مالیاتهای دریافتی است. افزایش درآمد مالیاتی تأثیر محسوس مثبتی بر رفاه و بهبود زندگی شهروندان نداشته است. در واقع جمهوریاسلامی یک طرفه از آن بهره جسته است.

در عین حال تنگناهای اصلی بر اساس گزارش مرکز پژوهشهای مجلس، عواملی چون «فقدان نظام جامع مالیاتی»، «اجرایی نشدن مالیات بر مجموع درآمد»، «مقابله با معافیتهای گسترده مالیاتی»، «اعمال نظر شخصی» و «فساد» هستند که مجال خوشبینی برای رشد پایدار درآمدهای مالیاتی در جهت رشد اقتصادی و بهبود عدالت در کشور نمیدهد.

در مجموع افزایش درآمدهای مالیاتی دولت و کاهش وابستگی به خامفروشی نفت و گاز و دیگر منابع معدنی کشور در ساماندهی بودجه بدون خامفروشی انرژیهای فسیلی و دیگر منابع معدنی کشور، امر مثبتی است و میتواند ماهیت دولت در ایران را تغییر داده و از حالت رانتیر خارج سازد. اما تحقق منافع این رویکرد نیازمند الزامات و برنامههایی است که فعلاً وجود ندارد و در چارچوب تداوم وضعیت موجود سیاسی بعید به نظر میرسد.