در طول بیش از دو دهه یکهتازی الهام علیاف در رأس قدرت در جمهوری آذربایجان، نزدیکان او ثروت بیحد و حصری اندوختهاند. این موضوع تا حد زیادی مرهون رانتخواری و بهدستآوردن قراردادهای پرسود دولتی در بخشهایی همچون منابع طبیعی، سفرهای هوایی و ساختوساز است.

بخش بانکداری هم یکی دیگر از منابع مهم درآمد خانوادهٔ اول این کشور محسوب میشود. دختران آقای علیاف و تعداد دیگری از نزدیکان رئیسجمهور، از طریق مدیریت بانکهای استقراضی خصوصی، کنترل اموال و مستغلاتی به ارزش میلیاردها دلار را در اختیار دارند.

یک تحقیق گسترده و دامنهدار رادیو اروپای آزاد نشان میدهد که سیطرهٔ این گروه بر نظام بانکی کشور همچنان در حال گستردهتر شدن است.

در سال ۲۰۱۵، زمانی که دولت در پی سقوط قیمت جهانی نفت، ارزش پول ملی جمهوری آذربایجان (منات) را کاهش داد، بخش قابلتوجهی از پساندازهای مردم از بین رفت و فشار روانی زیادی به جامعه وارد شد. تحقیقات بخش آذری رادیو اروپای آزاد نشان میدهد که از همان زمان، سهم چهار بانک متعلق به علیافها و نزدیکانشان از مجموع داراییهای بخش بانکی این کشور سه برابر شده است.

این چهار بانک، شامل «پاشا بانک»، «کاپیتال بانک»، «خلق بانک» و «بانک آوراسیا»، در مجموع به بزرگترین وامدهندهٔ کشورتبدیل شده و تحت یک برنامهٔ دولتی که با هدف تقویت مشاغل و بازرگانی طراحی شده، وامهایی به ارزش صدها میلیون منات ارائه کردهاند.

در حال حاضر ارزش هر یک منات جمهوری آذربایجان برابر با ۰.۵۹ دلار آمریکا است.

بررسیهای رادیو اروپای آزاد بر اساس تازهترین ترازهای مالی سالانهٔ این بانکها نشان میدهد که در فاصلهٔ سالهای ۲۰۱۵ تا ۲۰۲۲، مجموع ارزش داراییهای این چهار بانک، از ۴ میلیارد منات (معادل ۵.۱ میلیارد دلار پیش از کاهش ارزش منات) به ۲۰ میلیارد منات (۱۱.۸ میلیارد دلار به نرخ فعلی) افزایش یافتهاست.

مقررات ضد انحصار جمهوری آذربایجان، در اختیار داشتن بیش از ۳۵ درصد از سهام هر کسبوکار را بهعنوان «تسلط» تعریف کرده و آن کسبوکار را در معرض مداخلهٔ دولتی برای مقابله با شکلگیری قدرتهای انحصاری قرار میدهد. اما ناطق جعفرلی، یک اقتصاددان مستقل محلی،میگوید این چهار بانک هرگز مشمول این مقررات نشدهاند.

حالا مجموع سهم این چهار بانک در بخش بانکی آذربایجان از سهم بانکهای استقراضی دولتی هم پیشی گرفته است. بانکهای دولتی در سال ۲۰۱۵، حدود ۳۸ درصد از سهم این بازار را در اختیار داشتند، اما حالا این سهم به حدود ۳۰ درصد بازار کاهش یافته است.

از سوی دیگر و در نتیجهٔ کاهش شدید ارزش منات در سال ۲۰۱۵ و همزمان مصوبهٔ تازهٔ بانک مرکزی این کشور مبنی بر پنج برابر شدن حداقل سرمایهٔ مؤسسات مالی به ارزش ۵۰ میلیون منات (۶۴ میلیون دلار) برای دریافت مجوز فعالیت بانکی، بیش از ۲۰ بانک از گردونهٔ رقابت خارج شدند.

بخشی از اوجگیری شدید بانکهای مرتبط با علیاف در این دورهٔ هشت ساله را میتوان مرهون تأثیر کاهش ارزش پول ملی دانست، اما این چهار مؤسسه همزمان در مقایسه با رقیبان با سرعتی سرسامآور بر اموال و سرمایههای بانکهای ورشکسته چنگ انداختند.

این چهار بانک همچنین از اعتبارات کمبهرهٔ دولتی هم که از صندوق توسعهٔ کارآفرینی تأمین میشد، بهرهمند شدند. بهگفته تحلیلگران اقتصادی، تعامل ویژهٔ دولت با این چهار بانک باعث تقویت جدی جایگاه آنها در مقایسه با سایر رقبا شده و عملاً بخش بانکی را به شکل انحصاری درآورده است؛ موضوعی که در نهایت بهمعنای کاهش گزینههای موجود برای مردم و کسبوکارها و در نتیجه افزایش هزینهٔ وامها شده است.

سرویس آذری رادیو اروپای آزاد سعی کرد با همهٔ این چهار بانک تماس بگیرد و نظرشان را جویا شود. از این میان، تنها «کاپیتال بانک» پاسخ داد و دلیل اصلی گسترش خود را توسعهٔ خدمات بانکی آنلاین عنوان کرد.

این بانک در پاسخ به سؤالی دربارهٔ وامهایی که با استفاده از منابع صندوق دولتی توسعهٔ کارآفرینی میپردازد، گفت که بهتر است در این مورد «از مراجع ذیربط دولتی سؤال شود».

انباشت ثروت، تضعیف رقبا

حدود سه ماه پیش، «مغان بانک» پس از ۲۰ سال حضور در بازار مالی باکو مجوز فعالیتش را براساس مقررات بانک مرکزی دربارهٔ حداقل سرمایهٔ اولیه از دست داد و به این ترتیب به تازهترین مورد از مؤسسات مالی تبدیل شد که بهناچار از گردونهٔ فعالیت و رقابت خارج شدهاند. پنج ماه پیش از آن هم «گونِی بانک» بهدلیلی مشابه به همین سرنوشت دچار شده بود.

با توقف فعالیت این دو بانک، تعداد مؤسسات مالیای که از هشت سال پیش براساس مصوبهٔ بانک مرکزی دربارهٔ حداقل سرمایه مجوز فعالیت خود را از دست دادهاند یا پس از کاهش ارزش پول ملی و سقوط قیمت نفت ورشکست شدند، به عدد ۲۲ رسید. بهعبارت دیگر، تقریباً نیمی از ۴۵ بانکی که در آغاز سال ۲۰۱۵ در این کشور فعال بودند، از بازار خارج شدند.

علی علیرضایف، معاون رئیس پیشین کمیته سیاستگذاری اقتصادی پارلمان و عضو حزب حاکم «آذربایجان نوین»، در پاسخ به بخش آذری رادیو اروپای آزاد، منتفع شدن این چهار بانک را کماهمیت توصیف کرد و گفت: «در یک اقتصاد پویای مبتنی بر بازار، شرکتها باید خود را با قانون بازار تطبیق دهند. ما نباید روی اعداد ثابت پافشاری کنیم و مثلاً بگوییم چون قبلاً ۴۵ بانک فعال بودهاند، همیشه باید همین تعداد باشند.»

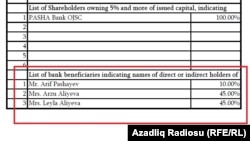

اما در نتیجهٔ تغییر و تحولات یک دههٔ اخیر، از میان پنج بانک قدرتمند و صاحب سرمایه آذربایجان سه بانک شامل «پاشا بانک»، «کاپیتال بانک» و «خلق بانک» در کنترل دو دختر الهام علیاف و بستگان مهربان علیاوا، بانوی اول که همزمان معاون رئیسجمهور هم هست، قرار گرفته است.

براساس اسناد مالی که بهشکل عمومی هم در دسترس است، لیلا و آرزو، دختران الهام علیاف، و پدربزرگشان عارف پاشایف، پدر مهربان علیاوا، مالکان این سه بانک هستند.

آنها در بانکهای «پاشا بانک» و «کاپیتال بانک» یک شریک دیگر هم دارند که کسی نیست جز جمال پاشایف، پسرعموی مهربان علیاوا. در هر دو مورد، سهام بانکها از طریق هولدینگ پاشا معامله و دستبهدست میشود. این هولدینگ یکی از بزرگترین شرکتهای خانوادگی جمهوری آذربایجان است و در بخشهای مالی، ساختوساز و توریسم و دیگر زیرشاخههای اقتصادی فعال بوده و دارای سرمایه است.

بانک «آوراسیا»، چهارمین بانک تحت کنترل خانوادهٔ علیاف، اسامی مالک یا مالکانش را منتشر نکرده، اما بخش آذری رادیو اروپای آزاد دریافته است که هولدینگ پاشا از طریق زیرشاخهای به نام گروه پی.ام.دی ۳۷.۵ درصد از سهام این بانک را در اختیار دارد.

یکی از مقامهای پیشین وزارت دارایی و مالیات آذربایجان به نام اشرف کاملوف هم نمایندهٔ قانونی مالک ۲۵ درصد دیگر از سهام این بانک است. نام اشرف کاملوف ابتدا بیش از دو سال پیش و در زمان «درز اسناد پاندورا» و به عنوان شریک تجاری خانوادهٔ علیاف در شرکتهای مخفی فرامرزی منتشر شده بود.

سیطره بانکهای مرتبط با خانوادهٔ علیاف بر بازار آذربایجان زمانی حتی بیشتر به چشم میآید که مؤسسات مالی دولتی را کنار بگذاریم. در آن صورت، سرمایهٔ ۱۲ میلیارد دلاری این بانکها، براساس اسناد مالی آغاز سال ۲۰۲۳، معادل ۶۳ درصد از کل سرمایهٔ بانکهای خصوصی این کشور را به خود تخصیص میدهند.

براساس تازهترین آمارهای بانک مرکزی آذربایجان، این بانکها در سالهای ۲۰۲۲ و ۲۰۲۳ به ترتیب ۴۸۶ میلیون منات (۲۸۵ میلیون دلار) و ۵۰۰ میلیون منات (۲۹۴ میلیون دلار) سود داشتهاند.

اکرم حسناف، بانکدار پیشین و وکیل در باکو که وکالت افرادی را بر عهده میگیرد که با بانکها اختلافاتی دارند، معتقد است رشد سریع بانکهای مرتبط با علیاف مستقیماً با وامهای کلانی که بانک مرکزی بهراحتی در اختیارشان گذاشته بود، مرتبط است.

آقای حسناف در گفتوگو با رادیو اروپای آزاد تصریح کرد که «در سالهای پیش از کاهش ارزش پول ملی، بانک مرکزی وامهای بسیار ارزانی را در اختیار برخی بانکها گذاشت. این وامها برای همهٔ بانکها در دسترس و قابل دریافت نبود و در شیوهٔ تخصیصشان هم شفافیت چندانی وجود نداشت».

آقای حسناف میگوید در بهار سال ۲۰۲۲، اندک زمانی پس از آنکه طالع کاظماف، یکی از رؤسای پیشین پاشا بانک، به مدیریت بانک مرکزی منصوب شد، شخصاً دربارهٔ رانت تخصیص این وامها به بانکهای خاص از او پرسیده بود. بهگفتهٔ آقای حسناف، کاظماف در پاسخ به اصرار گفته که وامها به شکل شفاف و بدون تبعیض در اختیار همهٔ بانکها قرار داده شده بود.

بانک مرکزی آذربایجان حاضر به پاسخ دادن به سؤال رادیو اروپای آزاد دربارهٔ جزئیات دقیق تخصیص آن وامها یا شرایط و شیوهٔ تخصیص و اعطای آنها نشد.

اما محمود ممدوف، رئیس پیشین «گونی بانک» از بانک مرکزی بهدلیل ابطال مجوز فعالیت و تعطیل کردن بانکش در بهار سال گذشته انتقاد کرده بود: «بانکهایی بودند که وامهای ۵۰۰-۶۰۰ میلیون مناتی میگرفتند، اما نوبت به ما که میرسید، حتی حاضر نبودند یکی دو میلیون منات وام بدهند.»

آقای ممدوف این انتقاد را همزمان با تعطیلی بانکش مطرح کرده بود، اما وقتی رادیو اروپای آزاد با او تماس گرفت، حاضر نشد جزئیات بیشتری ارائه کند.

دریافت با بهرهٔ پایین، اعطا با بهرهٔ بالا

سرویس آذری رادیو اروپای آزاد دریافت که امپراتوری بانکی علیاف، علاوه بر خدمات رسمی از قبیل توزیع حقوق کارمندان و دریافت هزینههای قبضهای آب و برق، در اعطای وامهای با پشتوانهٔ دولتی به کارآفرینان محلی هم نقشی اساسی ایفا میکند.

صندوق توسعهٔ کارآفرینی وزارت اقتصاد آذربایجان(ای.دی.اف) که وامهایی با شرایط جذاب و بهرهٔ پایین اعطا میکند، در پایان سال ۲۰۲۲ تراز مالیای معادل ۹۵۲ میلیون منات (۵۶۰ میلیون دلار) داشت که از این میزان ۶۹۹ میلیون منات (۴۱۱ میلیون دلار) در قالب وام در اختیار مؤسسات اعتباری قرار گرفته بود.

گزارشهای مالی بانکهای علیاف نشان میدهد که آن مؤسسات اعتباری از این منبع وامهایی با بهرهٔ پنج تا هفت درصد در اختیار کارآفرینان محلی و سایر افراد قرار میدادهاند، حال آنکه خود آنها این اعتبارات را با بهرهٔ تنها یک درصد از صندوق توسعه گرفته بودهاند. براساس همین اسناد، تا پایان سال ۲۰۲۲ بیش از نیمی از وامهای صندوق توسعهٔ کارآفرینی از طریق همین بانکهای علیاف اعطا شده بود.

براساس تازهترین آمار منتشرشدهٔ بانک مرکزی آذربایجان، درآمد حاصل از بهرهٔ این وامها در بخش بانکداری این کشور در سال ۲۰۲۳ بالغ بر ۳.۵ میلیارد منات (۲ میلیارد دلار) بوده است. سهم بانکهای علیاف از این درآمد معادل ۳۸ درصد یا ۱.۳ میلیارد منات (۷۶۵ میلیون دلار) بوده است.

برخی تجار و کارآفرینان با تأکید بر اینکه چنین وامهایی در اختیارشان قرار نمیگیرد، شیوهٔ تخصیص آنها را زیر سؤال میبرند.

شاهین نجفاف، کشاورزی که خود ساکن باکو است اما مزرعهاش در غرب کشور قرار دارد، میگوید پس از شش ماه دوندگی و چانهزنی با بانکها در نهایت درخواستش برای دریافت وام رد شد، چراکه بانکها از او درخواست وثیقهای ملکی در باکو کرده بودند.

آقای نجفاف میگوید: «من یک کشاورز روستایی هستم. چرا کسی که در روستا زندگی و کار میکند، باید در باکو ملکی داشته باشد؟ و حالا که چنین ملکی ندارم، باید از دریافت وام کارآفرینی محروم شوم؟»

غیبالله ممدوف، کشاورزی دیگر از روستای روستوف در منطقهٔ قوبا در شمال شرقی آذربایجان، گله میکند که این نوع وامها به دست امثال او و همسایگانش نمیرسد. او به رادیو اروپای آزاد میگوید برای دریافت وام بیش از یک سال و نیم تلاش کرده و به جایی نرسیده است.

علاوهبر این، بهگفتهٔ اللهوردی آیدین، اقتصاددان مستقل، پرداخت بهرهٔ وامها هم میتواند به مشکلی مضاعف تبدیل شود.

به گفته بانک مرکزی در حال حاضر متوسط بهره وامها برای مصرفکننده نهایی در حدود ۱۶ درصد است. متخصصان مستقل اما معتقدند که رقم واقعی حتی از این هم بالاتر است.

بهگفتهٔ آقای آیدین، شهروندان برای بازپرداخت وامهایشان با بهرههای فعلی با مشکل مواجهاند. این اقتصاددان هشدار میدهد که شکلگیری و گسترش انحصار بانکی بر مشکلات مردم خواهد افزود.

آقای آیدین در توضیح این موضوع چنین میگوید: «اگر بانکها تعطیل شوند، سهم بانکهای متعلق به خانوادهٔ علیاف از بازار باز هم بیشتر خواهد شد. مشتریان بانکهای تعطیلشده به این بانکها سرازیر میشوند و مردم چاره و گزینهٔ دیگری نخواهند داشت.»

الهام علیاف ۶۲ ساله از سال ۲۰۰۳ که بهعنوان رئیسجمهور آذربایجان جانشین پدرش حیدر علیاف شد، روزبهروز بر سیطرهٔ خود بر بخشهای اقتصادی این کشور نفتخیز افزوده است. او حالا بهدنبال برگزاری انتخابات ریاستجمهوری طی دو هفتهٔ آینده است؛ انتخاباتی که در آن عملاً رقیبی ندارد و احتمالاً یک دورهٔ هفتسالهٔ دیگر را برای او تضمین خواهد کرد.

بیش از ۲۰ سال پس از به قدرت رسیدن الهام علیاف، این کشور در تازهترین گزارش سازمان شفافیت بینالملل دربارهٔ فساد دولتی، در میان ۱۸۰ کشور در جایگاه ۱۵۷ قرار دارد. وزارت خارجه آمریکا هم تصریح کرده است که «گروهی کوچک از هولدینگهای مرتبط با دولت، اقتصاد جمهوری آذربایجان را قبضه کردهاند».